SEMANA 2: ESQUEMA GENERAL DE ELABORACIÓN DE UN

PRESUPUESTO DE OBRA

DEFINICIÓN DEL PRESUPUESTO

Es la predicción monetaria que

representa realizar una actividad o tarea determinada. Cálculo aproximado del

costo de una obra. Es la expresión en cifras monetarias del programa de trabajo

previsto en un proyecto. Es el monto que se autoriza como apropiación para

invertir en la materialización de un proyecto específico.

Previamente se debe someter el

proyecto a los siguientes análisis

Análisis Geométrico: La determinación de la

cantidad de volúmenes en la obra (cómputos métricos, análisis de precios unitarios).

Análisis Estratégico: Administra y coordina la

construcción o el desarrollo de una obra. Esto genera determinadas actividades

que deben realizarse, pero que no se encuentran en los planos de construcción,

sin embargo, todas éstas actividades tienen un costo en lo que representa el

presupuesto de la obra.

Análisis del Entorno: Definición y

valorización de costos no ligados a la ejecución física de actividades o de su

administración y control, sino de requerimientos profesionales, de mercado o

imposiciones gubernamentales.

CARACTERÍSTICAS:

Aproximado: Sus previsiones se acercaran

más o menos al costo real de la obra, dependiendo de la habilidad, el

criterio y experiencia.

Singular: Por las condiciones de

localización, clima y medio ambiente, calidad de la mano de obra características

del constructor, etc. Cada obra requiere un presupuesto propio así como cada

persona o empresa tiene su forma particular de presupuestar.

Temporal: Los costos que en él se

establecen sólo son válidos mientras tengan vigencia los precios que sirvieron

de base para su elaboración.

BENEFICIOS AL REALIZAR UN

CORRECTO PRESUPUESTO

1.-Evitar gastos innecesarios,

como comprar cantidades excesivas de materiales a precios elevados y

desperdiciar recursos.

2.- Conocer el valor más

aproximado para construir un proyecto antes de empezar con la obra.

3.- Planificar y controlar en

relación a los gastos que se vayan realizando.

4.- Ahorrar; al comprar o

contratar en grandes cantidades, los materiales y servicios son más económicos.

5.- Evitar que la obra se

paralice hasta quedar inconclusa.

ETAPAS EN EL ESTUDIO DEL

PRESUPUESTO

1.- Se debe analizar el

calendario para la presentación de la propuesta, es decir tomar en: el análisis

de los precios de los materiales, tiempo de elaboración los aspectos técnicos

de la propuesta, etc.

2.- Realizar un exhaustivo

análisis de las bases de la licitación plasmado en el pliego de condiciones

otorgado por la empresa contratante.

3.- Se debe preparar un

listado de cotizaciones de los materiales a utilizar en la obra.

4.- Visita al lugar, que

generalmente es exigida por la entidad contratante en el pliego de condiciones.

En esta visita al lugar se debe detectar las condiciones en que se deberá

efectuar la obra, los accesos, sitios de instalación de faenas, restricciones

de paso en puentes y caminos, calidad del terreno, disponibilidad de

materiales, maderas, combustible, agua potable, medios de transporte del

personal, verificar el mercado de los materiales a utilizar, climatología, etc.

5.- Otro paso importante en el

estudio del presupuesto es el de proveerse de un listado de precios actualizado

de mano de obra y maquinarias.

ELABORACIÓN DEL PRESUPUESTO

ELABORACIÓN DEL PRESUPUESTO

Listado de precios básicos.- El presupuesto debe incluir la lista de precios básicos de materiales, equipos y salarios utilizados.

Análisis unitarios.- Incluye indicaciones de cantidades y costos de materiales, transportes, desperdicios, rendimientos, etc.

Presupuesto por capítulos.- Los costos de obra se presentan divididos por capítulos de acuerdo con el sistema de construcción, contratación, programación, etc.

Componentes del presupuesto.- Se presenta el desglose del presupuesto con las cantidades y precios totales de sus componentes divididos así: materiales, mano de obra, subcontratos, equipos y gastos generales. Finalmente en: costos directos y costos indirectos.

Fecha del presupuesto.- Se debe indicar la fecha en la que se hace el estimativo, en caso de haber proyecciones de costos en el tiempo, se deben indicar.

LOS COSTOS EN OBRAS

Los

tres primeros componentes se denominan costos directos. Tienen una relación

directa con la ejecución física de la obra, estos costos están directamente

relacionados con las cantidades de obra a ejecutar.

Los gastos generales también

se conocen como costos indirectos, están relacionados especialmente con el

tiempo de ejecución, e incluyen todos aquellos factores diferentes de los

costos directos, que afectan la ejecución de la obra incluyendo gastos

administrativos, de mantenimiento, financieros, impuestos, pólizas, servicios

públicos, comunicaciones, control técnico, campamentos, vías de acceso, etc.,

además de los imprevistos.

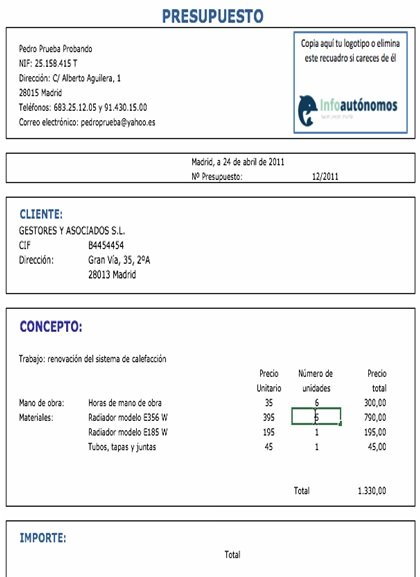

Ejemplos:

Ejemplos:

El Presupuesto Total de Obra se ajusta al

siguiente esquema

De acuerdo con este esquema, para los datos de nuestro ejemplo tendremos lo siguiente:

No hay comentarios:

Publicar un comentario